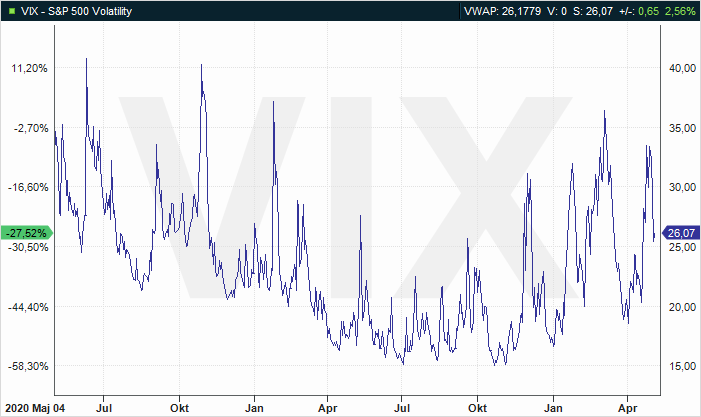

Den senaste investeringsperioden har präglats av allt lägre nivåer på börsen och en ökad risk i aktiemarknaden. VIX index har sökt sig mot årshögsta-nivåer men sedan fallit tillbaka något. Känslan är att nya nivåer på nedsidan i aktiemarknaden kan ligga i korten i närtid medan en annan sida av marknaden är mer positiva till den närmaste framtiden. Risken på börsen kan dock via optionsmarknaden avläsa en generellt sett högre riskpremie än normalt och en mer volatil rörelse i värderingen av risk. Vid en mer stabil och harmonisk aktiemarknad bör VIX ligga strax under 20-nivån över tid.

Oron under rådande omständigheter i marknaden med krig och inflation högst upp på agendan borde enligt många investerare vara betydligt högre än vad den är. Skew index har tidigare legat högt och ofta stabilt över 140-nivån vilket är en historiskt dyr nivå och unik för de senaste åren. Nu har emellertid priset för nedsidesskydd avtagit och Skew index faller nedåt. Det här är inte ovanligt i en marknad som precis fått lite andrum från höga nivåer, eller korrigering från toppen som andra önskar uttrycka det. Den psykologiska effekten blir ofta att det är självklart att det ska uppåt igen i närtid men med oroligheterna som präglar hela finansmarknaden just nu är läget mer osäkert än på länge. Det måste tas med i analysen.

När investerare köper optioner med VIX index som underliggande spekuleras det i hur mycket detta index ska röra på sig. Det präglar i sin tur priset på dessa optioner och även den egna volatiliteten i dessa instrument. När dessa prisas upp utan att börsen rör sig nämnvärt skapas en bredare ratio, dvs. marknadens oro för en mer turbulent vardag visar sig inte i de faktiska aktiekurserna. Ännu. När spekulationen i dessa optionskontrakt tilltar och priset för premien går upp stiger detta index och indikerar att marknaden förväntar sig att volatiliteten i sig ökar i paritet med priset på VIX-optionerna. När så sker, som de gjort nu, avtar ration som en mer normal fördelning mellan verklig risk och spekulationen kring oron. Vid rådande nivåer i ration VVIX/VIX runt 4 kan vi konstatera att marknaden har ett lugn i att det åtminstone inte, allt annat lika, inte är en överköpt börs vi handlar i för närvarande.

För investeringsbeslut är det bra att känna till hur marknaden värderar risken i det bolag man tittar på kommande investeringsperiod jämfört med hur det faktiskt handlats den senaste tiden (30 dagar bakåt). Därav Edgen, som vid ett positivt tal visar hur marknaden just nu prisar upp riskbilden eller tvärtom prisar ned riskbilden i bolaget vid en negativ siffra. R16, eller regel 16, visar helt enkelt hur vi kan förvänta oss hur mycket bolagen rör sig dagligen. Här får man lägga till parametern att det är över tid, dvs. över ett års tid med en standardavvikelses säkerhet (67%). Dagligen blir därmed inte helt rättvisande och är ett vanligt misstag, måttet bör ses mer som en bred referens.

Nedan har vi aktuella volatiliteter för respektive bolag med standardiserad optionshandel och i de gråa rutorna edge och Regel 16. Differenserna är över längre tid om 10 arbetsdagar.

Lämna ett svar